在當今的經濟環境中,無論是辛勤奮斗的個體工商戶,還是不斷擴張的企業,都難免會遇到資金周轉的難題。那么,如何申請貸款呢?本文將為您揭秘個體工商戶和企業的貸款申請之道。

個體工商戶貸款申請個體工商戶,作為我國經濟的重要組成部分,其貸款需求獨特。以下是幾種適合個體工商戶的貸款方式。

商戶經營貸個體工商戶往往缺乏足夠的抵押物,但商戶經營貸為這類商戶提供了新的可能。

額度:高至500萬元

條件:僅需1年以上的流水,商戶收款碼/等流水即可申請

還款方式:靈活多變,可以先息后本

個人信用貸對于個體工商戶來說,個人信用貸也是一種可行的選擇。

額度:高至100萬元

條件:有按揭車、按揭房可辦理月供放大貸,或使用商業保單

需要的粉絲可查看該篇文章《個人信用貸款:2.98%超低利率?》

企業大額稅貸雖然名為“企業大額稅貸”,但部分銀行也接受個體戶營業執照的申請。

額度:高至500萬元

條件:營業執照、銀行月流水、開票信息等

《【北京】企業貸款專精特新、科創貸、銀稅貸產品利率1.75%起》

資產抵押貸對于擁有一定資產的個體工商戶,資產抵押貸是一種利息低、還款靈活的貸款方式。

額度:最高3000萬元

條件:名下房子、車子等資產作為擔保

以房產抵押貸款為例,具體條件如下

1、關于人:(1)年齡申請人年齡限制:申請人必須是具備完全民事行為能力的自然人(滿18周歲),且在貸款到期時的年齡不超過69歲。

共借人(擔保人):18-70周歲,也可以是公司。

部分銀行接受70周歲以上的高齡老人,具體根據銀行政策而定。

(2)婚姻及戶籍信息婚姻狀況:

1、未婚:大部分銀行需提供單身證明2、已婚:配偶雙方需到場簽字并提供結婚證3、離婚:離異個體在申請時需要提供清晰的婚姻和財產分割記錄戶籍與住所:申請人需要提供所在地的常住戶口和固定住所證明。

(3)個人收入和征信收入與職業:銀行需考慮借款人的工作單位性質和近一年的工資流水。不同銀行對于工資流水的要求各不相同,但大多需要覆蓋一定倍數的貸款金額,足以保障按期償還貸款本金及利息。征信記錄:銀行會檢查申請人的逾期記錄、負債情況以及查詢次數。

房產抵押貸款對征信的要求相對寬松,但極差的征信記錄仍可能導致貸款申請被拒。

2、關于房產(1)房產可上市交易+產證在手關于房產最基本的要求:房屋必須是能上市交易的房產,借款人必須擁有該房屋的房產證,大紅本必須在手!現在銀行的房抵業務基本上不會押房本,申請辦理完就可以拿回去。

(2)銀行可接受的房產類型√ 住宅:普通住宅丨半地下丨四合院√ 70年產權公寓√ 別墅:獨棟別墅丨聯排別墅√ 商業√ 辦公√ 寫字樓√ 廠房√ 科研辦公√ 兩限房√ 經濟適用住房√ 房改房√ 限競房√ 央產房√ 共有產權房√ 酒店......以上對于個人名下的房產和公司名下的房產均可抵押;其中住宅類因流通性強、價值高易被銀行接受。

(3)準入銀行和可貸額度對于普通住宅:所有的銀行都能做,大部分銀行可以申請到房產評估值的7成,個別銀行能申請到8.5成、9成。

住宅類半地下以及四合院:部分銀行可抵押。70年產權的公寓可以等同于住宅看待;

別墅:北上深等城市大部分別墅都是住宅,只有極少數房產為商業。聯排別墅:大部分銀行能給7成,個別銀行能給8.5成;獨棟別墅:通常5-6成,個別銀行能給7成。

對于一些商業辦公類的房產:1/3的銀行可接受,通常可貸額度在評估值的4--6成。

對于政策性房產,例如經適房,央產房,兩限房,競限房,共有產權房等,通常銀行會要求在轉商之后才能辦理抵押貸款,但有個別銀行不轉商也能申請。

廠房、科研辦公類房產:少數銀行可接受,一般會考慮企業經營情況。

(4)面積所有銀行對于40---300㎡的房產都能接受;對于低于40㎡的房屋或高于300㎡的房屋,部分銀行可以申請;

(5)房齡【關于老房本抵押】

√大部分銀行都青睞房齡在30年以內的房產;√部分銀行能接受房齡在30--40年的房產;√少部分銀行可以接受房齡在40--50年的房產;√個別銀行或金融機構能接受房齡50--70年的房產;

【關于新房本抵押】

銀行對房本持有時間有要求,通常:√大部分銀行都會要求持有房產證滿6個月√部分銀行可以接受滿3-6個月的√少數銀行可以接受新過戶的房產√對于親屬之間的繼承、贈與和買賣的房屋,或者轉商之后的房本,可被認定為老房本做抵押。

(6)產權基本要求是房屋產權要清晰;尤其是涉及離異、繼承等情況,房屋產權一定要分割清晰。

對于單個人名下的房產,產權自然清晰,做抵押是沒有什么問題的。

對于多人共同所有的房產:

√ 夫妻共同所有:這種情況是比較常見的,婚后在法律上認為房屋屬于夫妻共同的財產,做房屋抵押貸款的時候,需要配偶共借;

√ 房產證上有未成年:這種情況是不允許做抵押貸款的。辦理房產抵押,需要當事人有完全的民事行為能力,未成年人不具備相應的民事行為能力,不能辦理房產抵押。

√ 3人以上共有房屋產權的:能做的銀行少;因為辦理抵押需要產權人同意并共借,而牽涉的人多,產生的糾紛和情況也會復雜。

(7)其他資產對于有二套房產,或者有更多資產的,全國房產都可以,它可以作為財力資產的證明。

可以用于降低資產負債率,也可以降低銀行處置不良資產時的風險。

像有二套房產的話,有些銀行也能提高本套房產貸款的成數。

關于公司(房產抵押經營貸款需看)(1)公司類型及成立時間不應涉及投資、娛樂、金融等高風險行業。銀行會根據其行業風險評估來決定是否接受貸款申請。

新公司或新注冊的企業也可以申請抵押貸款,但銀行更傾向于有真實經營歷史的企業。

例如,新過戶的公司在銀行眼中可能存在一定的風險。

(2)公司經營公司的經營狀態應無異常,如工商行政異常、地址異常或涉及訴訟等情況都會影響貸款的審批。

有些銀行可能要求提供對公流水證明,而有些則不需要。這取決于貸款的具體要求和銀行的風險評估標準。

企業貸款申請企業貸款為企業提供了強大的資金支持,以下是幾種常見的企業貸款方式。

信貸無需抵押物,也無需他人擔保,只要您的企業資質優良,即可放款。然而,由于這是純信用貸款,因此額度有限。此外,銀行會嚴格審核企業資質,確保您符合要求。

抵押貸

抵押貸利用企業或個人名下的資產作為抵押,獲取貸款。

條件:擁有可用于抵押的資產

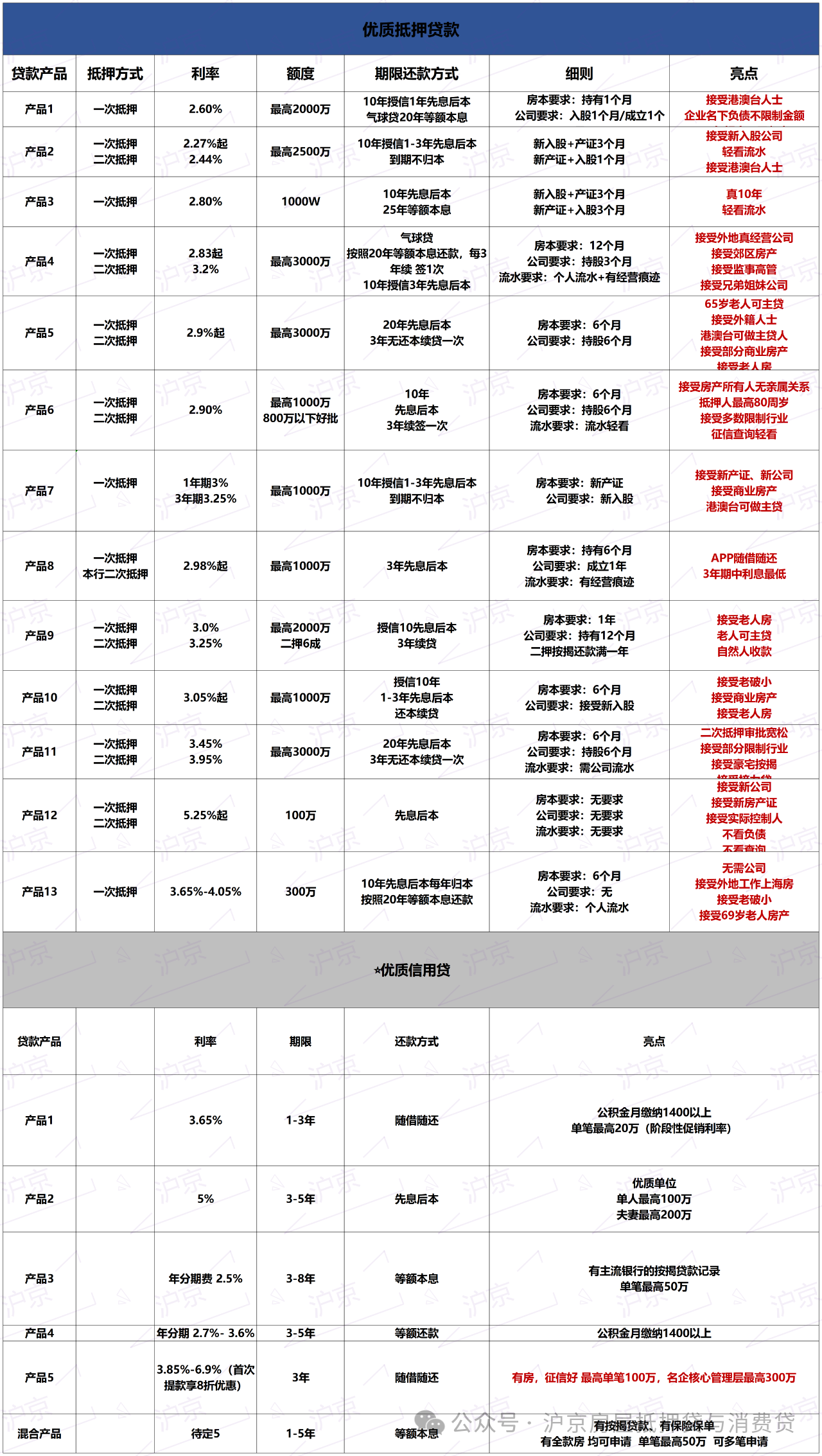

房產抵押貸款產品推薦:接受75周歲老人、利率2.27%

稅票貸

稅票貸依據企業的開票納稅情況,申請相應的貸款。

條件:近兩年納稅情況良好

銀行會根據您企業近兩年的納稅情況及其開票情況,酌情批復貸款。線上稅票貸申請快,線下要求較為嚴格

供應鏈融資依托企業與上游供貨商與下游買家的供應鏈鏈條關系,當企業需要向上游采購的時候,可以提供墊資代采或囤貨的融資,企業自己有市場流通快的硬通貨也可以拿來質押融資。

下游企業有國企,央企上市公司,世界500強等核心企業的應收賬款的賬期,也可以融資。

條件:與核心企業有業務往來

股權投融資通過股權轉讓、股權質押等方式,為企業提供融資服務。

條件:具備上市規劃或擴張需求

在了解了這些貸款方式后,無論是個體工商戶還是企業,都可以根據自身實際情況,選擇最適合自己的貸款方式,為發展注入強大的動力。

十大注意事項在辦理企業貸款時,有許多注意事項需要企業主們特別關注,以確保融資過程順利進行,以下是詳細的注意事項:

1、充分了解貸款政策和條件:在申請貸款前,務必詳細了解不同銀行和金融機構的貸款政策、利率、還款期限以及申請條件。這有助于選擇最適合企業需求的貸款產品。

2、準備完整的申請材料:根據貸款類型和銀行要求,準備包括但不限于企業營業執照、稅務登記證、財務報表、信用報告、貸款用途說明等完整申請材料。

3、確保良好的信用記錄:銀行在審批貸款時會參考企業的信用記錄。保持良好的信用歷史,按時還款,有助于提高貸款申請的成功率。

4、審慎評估貸款額度:根據企業的實際需求和還款能力,合理評估貸款額度。避免過度借款,以免增加財務負擔。

2024年貸款產品推薦:

5、明確貸款用途:明確貸款的具體用途,并確保用途符合銀行的要求。貸款資金通常不得用于非法用途或與申請不符的領域。

6、注意貸款利率和還款方式:了解貸款的利率類型(如固定利率或浮動利率)和還款方式(如等額本息、等額本金等),選擇對企業最有利的還款方案。

7、考慮擔保和抵押要求:對于需要擔保或抵押的貸款,確保提供的擔保物或抵押物的價值與貸款額度相匹配,并了解相關的擔保責任。

8、閱讀合同條款:在簽訂貸款合同前,仔細閱讀合同條款,包括但不限于貸款額度、利率、還款期限、罰息規定等,確保沒有不利于企業的條款。

9、注意資金流向:在貸款放款后,注意資金流向,確保貸款資金被用于申請時所聲明的用途,避免違規操作。(詳情還可收藏關注查看小橙后期文章)

10、定期審查財務狀況:在貸款期間,定期審查企業財務狀況,確保按時還款,避免逾期產生不必要的費用和影響信用記錄。

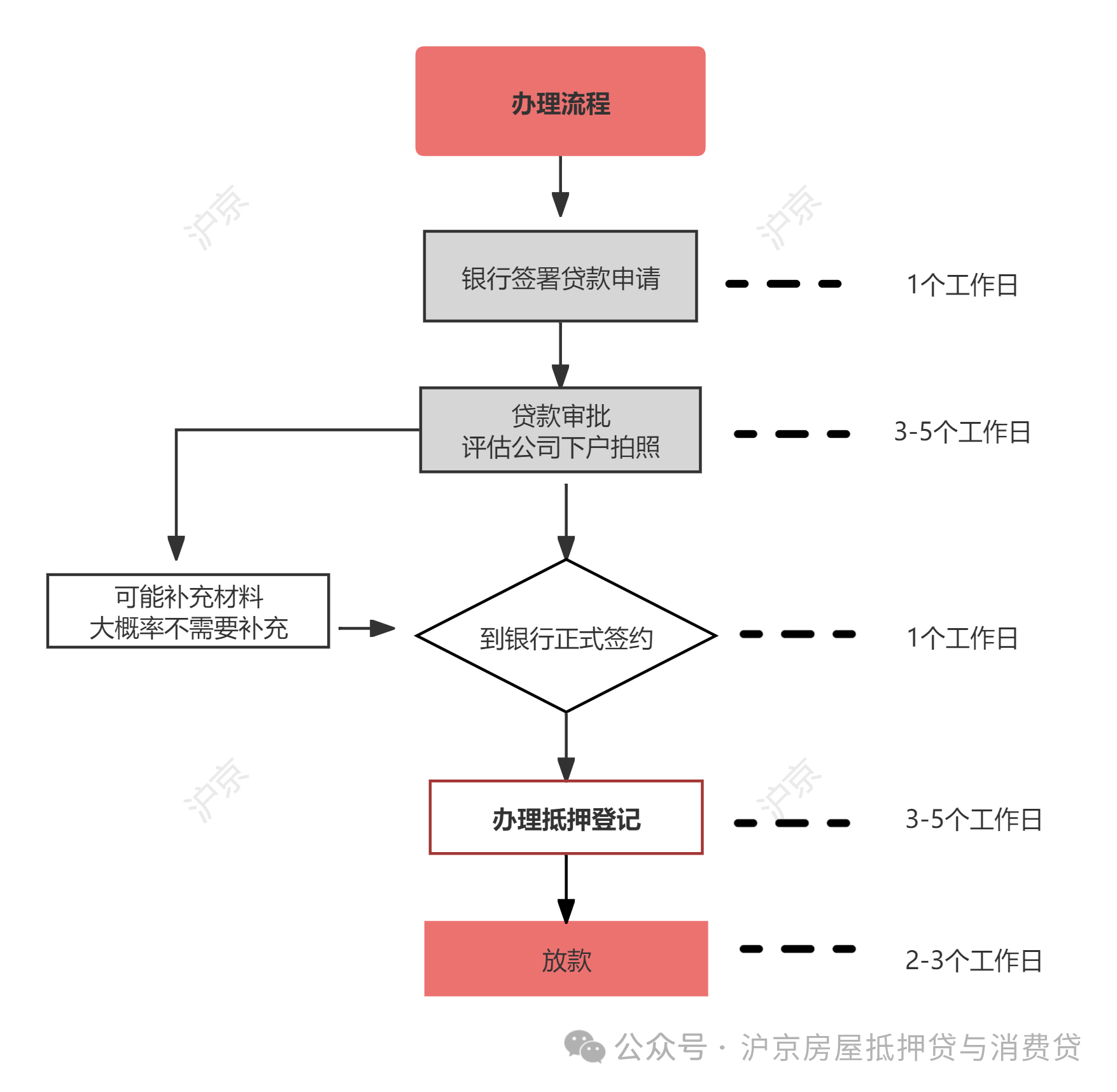

附常見的房產抵押貸款辦理流程: