個人征信報告是金融生活中的“第二身份證”,它記錄了個人在金融活動中的信用歷史,是銀行評估貸款申請者信用狀況的重要依據。

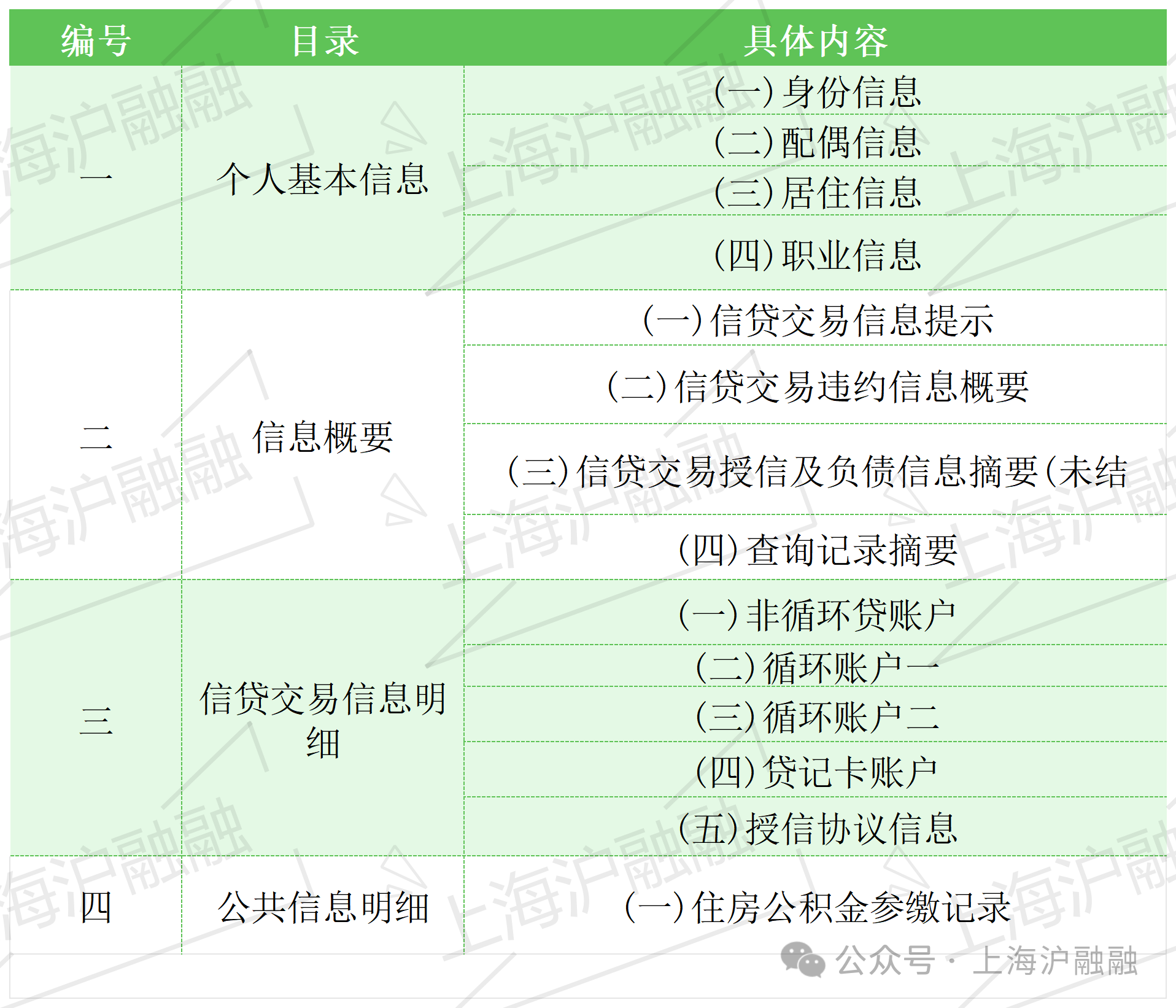

下面,跟著融匯一起詳細解讀這份關鍵報告:個人征信報告的內容概述個人征信報告主要由以下幾個部分構成:

個人基本信息:涵蓋身份信息、婚姻狀況、居住地址、職業背景等。

信息概要:提供信用活動概覽,包括逾期記錄、貸款總額等信息。

信貸交易信息明細:詳細記錄每一筆貸款、信用卡使用情況及還款記錄。

公共信息明細:包含公積金、養老保險等公共記錄。

查詢記錄:反映過去一段時間內信用報告被查詢的次數和原因。

銀行關注的征信報告要點銀行在審批貸款時,會重點考察以下方面:

1. 信用評分

信用評分是銀行評估借款人信用風險的第一道關卡。在中國,常用的信用評分系統包括中國人民銀行征信中心提供的個人信用報告評分和個人信用信息基礎數據庫(CIIS)評分。

一般而言,信用評分分為五個等級:優秀(800-900分)、良好(750-799分)、正常(600-749分)、關注(500-599分)和次級(低于500分)。

大多數銀行傾向于批準信用評分為“良好”及以上級別的貸款申請。

2. 還款記錄

銀行會特別關注過去24個月內的還款記錄,尤其是是否有逾期還款的情況。連續3次或累計6次以上的逾期還款記錄可能會導致貸款申請被拒絕。

如果最近6個月內有過逾期還款,即使已經償還,也可能影響貸款審批結果。銀行還會檢查是否有超過90天的嚴重逾期記錄,因為這通常被視為高風險信號。

3. 負債比率

銀行通常要求借款人的總負債(包括現有貸款、信用卡欠款等)不超過其月收入的60%。對于房貸申請,這一比例可能會更加嚴格,通常要求不超過40%。例如,如果您的月收入為10,000元,那么您的總負債不應超過4,000元。過高的負債比率可能使銀行認為您未來的還款能力不足。

4. 信用查詢次數銀行會查看過去6個月內信用報告的查詢次數。如果超過4次來自不同金融機構的硬查詢(即貸款申請或信用卡申請),銀行可能會認為您正在四處尋找資金,或者之前已經被其他銀行拒絕過貸款。過多的信用查詢次數可能會降低您的信用評分,進而影響貸款審批。

5. 公共記錄銀行會仔細審查征信報告中的公共記錄部分,特別是過去5年內是否有破產、法院判決、稅務問題等負面記錄。如果有任何未解決的法律糾紛或稅務欠款,銀行可能會拒絕貸款申請。此外,如果在過去3年內有過行政處罰記錄,也會影響貸款審批結果。

6. 信貸賬戶類型和數量銀行會評估您擁有的信貸賬戶種類及其數量。一般來說,擁有2-3張信用卡和1-2筆長期貸款(如房貸或車貸)是較為理想的組合。過多的信用卡或短期貸款可能會被視為過度借貸的風險信號。

例如,如果您有超過5張信用卡或超過3筆未結清的短期貸款,銀行可能會對您的財務狀況表示擔憂。

7. 最近新增信貸銀行會特別關注過去6個月內新開立的大額信貸賬戶。如果在此期間新開了一筆金額較大的貸款或信用卡,銀行可能會認為您急需資金,從而增加違約風險。

例如,如果在過去3個月內新開了一筆金額超過50,000元的貸款,銀行可能會對此進行更嚴格的審查。

8. 就業和收入穩定性雖然這部分信息不一定直接出現在征信報告中,但銀行會通過其他渠道(如工資單、社保繳納記錄等)來核實您的就業和收入情況。

銀行通常要求借款人至少在同一單位工作滿1年,且近6個月內的收入保持穩定。頻繁更換工作或收入波動較大的申請人可能會被認為風險較高。

9. 擔保人和共同借款人如果貸款申請涉及擔保人或共同借款人,銀行會同時審查他們的征信報告。擔保人或共同借款人的信用狀況同樣重要,尤其是在借款人本身信用記錄較弱的情況下。銀行通常要求擔保人或共同借款人的信用評分不低于700分,并且在過去24個月內沒有逾期還款記錄。

10. 特殊行業或職業的額外要求某些行業或職業的借款人可能會面臨更為嚴格的信用審查。例如,銀行對房地產、金融、建筑等行業從業人員的貸款申請會更加謹慎,可能會要求提供更多的財務證明材料。

此外,自由職業者或個體工商戶的貸款申請通常需要提供至少3年的納稅證明和經營流水,以證明其穩定的收入來源。

征信報告中的特殊符號解讀征信報告中的符號代表了賬戶狀態、還款情況及逾期情況:

賬戶狀態符號/:未開立賬戶

#:賬戶狀態未知

G:賬戶已終止

還款情況符號N:正常還款

Z:非貨幣資金還款

D:擔保人代還

B:呆賬

C:貸款已結清

*:本月無還款歷史

逾期情況符號0:無逾期

1:1-30天逾期

2:31-60天逾期

3:61-90天逾期

4:91-120天逾期

5:121-150天逾期

6:151-180天逾期

7:超過180天逾期

如何查詢征信報告全國征信報告線下查詢地址:http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml

征信報告簡版在線查詢地址:https://ipcrs.pbccrc.org.cn/

1.通過中國人民銀行征信中心官網查詢:訪問中國人民銀行征信中心的官方網站,再在網站首頁根據提示進行賬號注冊和登錄。注冊后,完成相關的身份認證。然后,可以在網站上提交征信查詢的申請。

一般在提交查詢申請的第二天,您會收到一條包含身份驗證碼的短信。使用這個驗證碼,您就可以登錄網站查看您的個人征信報告了。

2.通過銀行APP查詢:許多銀行的APP提供了查詢個人征信報告的功能。

打開對應銀行APP,在搜索框中查找是否提供征信查詢服務。

如果有這項功能,登錄銀行APP后,找到個人信用報告查詢入口。完成身份驗證后,即可查詢借款人的個人征信報告。

3.線下查詢:借款人可以直接前往當地的人民銀行進行征信查詢。一些指定銀行的線下網點也提供自助查詢個人征信報告的服務。如果借款人不確定如何操作,可以在銀行網點尋求工作人員的幫助。通過以上解讀,我們可以看到,維護良好的信用記錄對于個人金融活動至關重要。掌握這些知識,可以幫助我們更好地理解和管理自己的信用狀況,從而在金融市場上獲得更有利的位置。